#ARTIGO: 5938

A tela de ajustar produtos é utilizada para verificar e alterar as tributações dos produtos, além de permitir a inserção do lote do produto, caso necessário.

Nela, você consegue visualizar e configurar todas as regras de tributação do produto, como CFOP, ICMS, IPI, II, PIS e COFINS, lembrando que o cálculo de impostos do sistema já é automático, não sendo necessário realizar alterações na tributação. Somente altere essas informações se for de extrema importância.

Para ter acesso a essa tela, durante a inserção do produto ou pela grade de produtos na tela de Nota Fiscal de Produtos (NF-e/NFC-e), clique no botão ![]() para abrir a tela de ajustes do produto.

para abrir a tela de ajustes do produto.

Com a tela aberta, teremos acesso às informações de tributação e à inserção do lote do produto, divididas entre as abas Principal, ICMS, IPI, II, PIS, COFINS e Lote.

Nessa tela, você poderá visualizar todas as informações relacionadas à venda e comercialização do produto. Caso seja necessário realizar alterações em campos específicos de tributação, será preciso desabilitar o cálculo automático de impostos. Para isso, clique no botão ![]() e desative a opção de cálculo automático.

e desative a opção de cálculo automático.

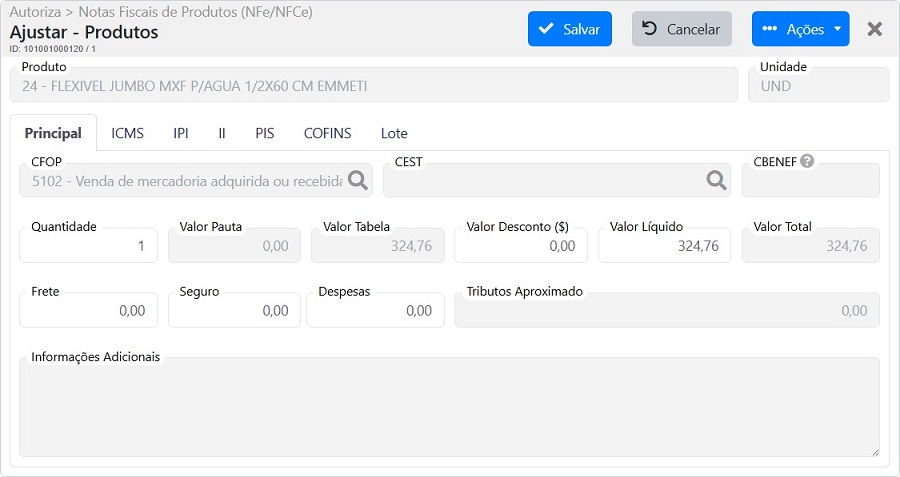

Principal

A aba Principal é onde temos algumas informações fiscais do produto, juntamente com os dados referentes ao item. Nela, você também possui a opção de alterar as informações inseridas no momento do lançamento do produto.

- CFOP: Código Fiscal de Operações e Prestações. É uma sequência numérica de quatro dígitos obrigatória em notas fiscais, conhecimentos de transporte e livros fiscais no Brasil.

- CEST: o Código Especificador da Substituição Tributária é um código numérico de 7 dígitos criado para padronizar e identificar mercadorias sujeitas aos regimes de Substituição Tributária (ST) e antecipação do ICMS em todo o Brasil.

- CBENEF: Código de Benefício Fiscal exigido pela Secretaria da Fazenda (SEFAZ) para registrar incentivos tributários, como isenções, reduções de base de cálculo ou não incidência de ICMS em NF-e e NFC-e.

- Quantidade: Quantidade de produtos informada no momento do lançamento do produto.

- Valor Pauta: Preço fixo de referência estabelecido pelas Secretarias da Fazenda (SEFAZ) estaduais.

- Valor Tabela: Valor de venda do produto com base nas informações do cadastro.

- Valor Desconto ($): Valor de desconto aplicado ao produto.

- Valor Líquido: Valor unitário do produto, podendo ser alterado manualmente.

- Valor Total: Resultado da multiplicação da quantidade pelo valor líquido.

- Frete: Caso o produto possua acréscimo de frete, o valor pode ser informado nesse campo.

- Seguro: Campo utilizado para informar o valor do seguro do produto.

- Despesas: Utilizado para inserir despesas adicionais relacionadas ao produto.

- Tributos Aproximados: Exibe um valor aproximado dos tributos do produto.

- Informações Adicionais: Campo utilizado para inserir observações ou informações complementares relacionadas ao produto.

ICMS

O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um tributo estadual brasileiro que incide sobre a circulação e venda de produtos.

Ele é dividido em modalidades como ICMS Normal, Substituição Tributária, Monofásico e Interestadual. Na aba de ICMS, existem seções separadas para cada um desses tipos, permitindo a visualização e configuração das informações específicas de cada modalidade de tributação.

Na parte superior da tela de ICMS, temos os campos para inserção do código de tributação do ICMS. Essas informações variam de acordo com o regime tributário da empresa.

Caso a empresa seja do Simples Nacional, serão exibidos os campos:

- CSOSN: (Código de Situação da Operação no Simples Nacional), situação da operação do Simples Nacional.

- Alíquota Crédito (%): Percentual de crédito do ICMS.

- Valor Crédito: Valor correspondente ao crédito calculado.

Caso a empresa seja do Regime Normal, será exibido o campo:

- CST: (Código de Situação Tributária), situação tributária do ICMS.

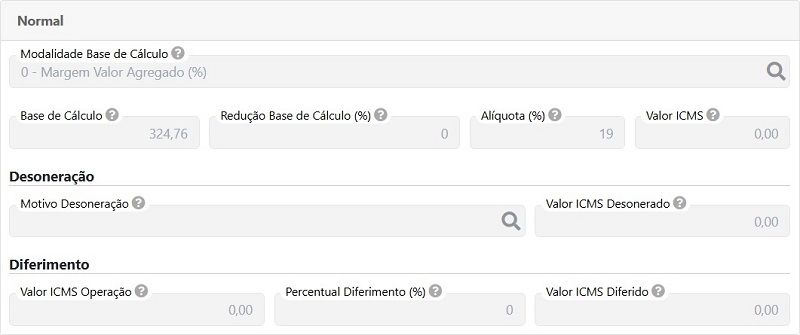

Normal

O ICMS Normal é o regime comum de apuração do imposto, no qual a empresa calcula o tributo de forma não cumulativa, compensando os créditos das compras com os débitos das vendas.

- Modalidade Base de Cálculo: Campo utilizado para definir a regra aplicada na determinação da base de cálculo do ICMS da operação.

- Base de Cálculo: Valor utilizado como referência para o cálculo do ICMS.

- Redução Base de Cálculo (%): Percentual de redução aplicado sobre a base de cálculo do ICMS, quando permitido pela legislação.

- Alíquota (%): Percentual do ICMS aplicado sobre a base de cálculo.

- Valor ICMS: Valor total do ICMS calculado na operação.

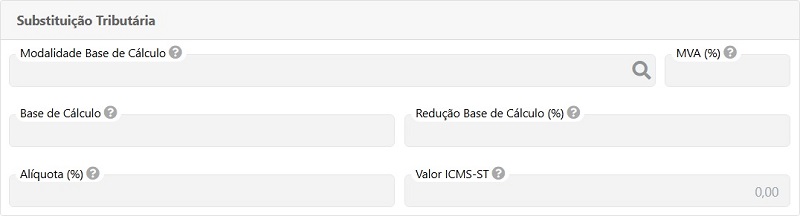

Substituição tributária

A Substituição Tributária (ICMS-ST) é um regime em que o recolhimento do ICMS é antecipado pelo estado. Nesse modelo, em vez do imposto ser pago em cada etapa da cadeia comercial, como indústria, distribuidor e varejo, uma única empresa, geralmente o fabricante ou importador, realiza o recolhimento do imposto referente a toda a cadeia de circulação da mercadoria.

- Modalidade Base de Cálculo: Define a regra utilizada para determinar a base de cálculo do ICMS-ST.

- MVA (%): Margem de Valor Agregado. Percentual utilizado para estimar o valor final da mercadoria ao consumidor.

- Base de Cálculo: Valor utilizado como referência para o cálculo do ICMS-ST.

- Redução Base de Cálculo (%): Percentual de redução aplicado sobre a base de cálculo do ICMS-ST, quando permitido pela legislação.

- Alíquota (%): Percentual do ICMS aplicado na operação de Substituição Tributária.

- Valor ICMS-ST: Valor total do ICMS devido por Substituição Tributária.

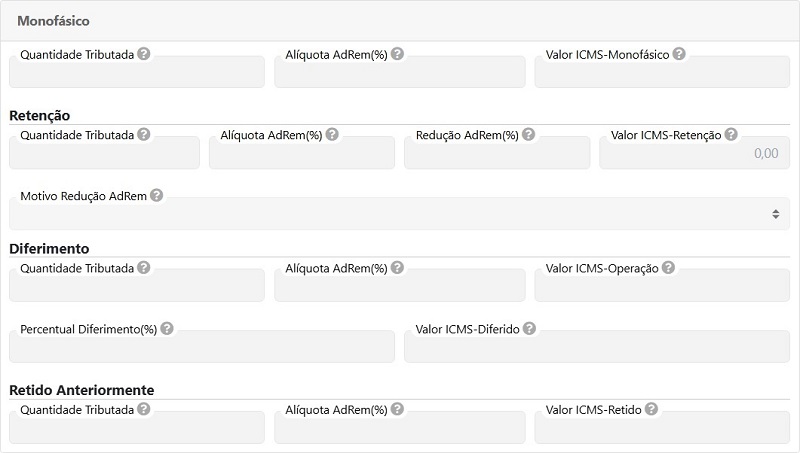

Monofásico

O ICMS Monofásico é um regime de tributação em que o imposto é recolhido apenas uma vez no início da cadeia de comercialização, normalmente pelo fabricante ou importador. Após esse recolhimento inicial, as demais etapas da venda do produto não realizam novo pagamento do ICMS referente à circulação da mercadoria.

Esse modelo é bastante utilizado em produtos como combustíveis, bebidas e alguns medicamentos.

- Quantidade Tributada: Quantidade do produto utilizada como base para o cálculo do ICMS monofásico.

- Alíquota Ad Rem (%): Valor fixo do imposto aplicado por unidade de medida do produto, como litro, quilo ou unidade.

- Valor ICMS-Monofásico: Valor total do ICMS monofásico calculado para o produto.

Dentro do ICMS Monofásico, existem algumas situações relacionadas ao recolhimento do imposto: Retenção, Diferimento e Retido anteriormente.

Retenção

Indica que o ICMS monofásico está sendo retido e recolhido na operação atual, normalmente pelo responsável tributário da cadeia, como fabricante ou importador.

- Quantidade Tributada: Quantidade do produto utilizada como base para o cálculo do ICMS monofásico.

- Alíquota Ad Rem (%): Valor fixo do imposto aplicado por unidade de medida do produto.

- Redução Ad Rem (%): Percentual de redução aplicado sobre a alíquota Ad Rem, quando permitido pela legislação.

- Valor ICMS-Retenção: Valor total do ICMS monofásico retido na operação.

- Motivo Redução Ad Rem: Campo utilizado para informar o motivo da redução aplicada na alíquota Ad Rem.

Diferimento

Significa que o pagamento do ICMS foi adiado para uma etapa futura da operação. Nesse caso, o imposto não é recolhido naquele momento específico.

- Quantidade Tributada: Quantidade do produto utilizada como base para o cálculo do imposto.

- Alíquota Ad Rem (%): Valor fixo do imposto aplicado por unidade de medida do produto.

- Valor ICMS-Operação: Valor total do ICMS calculado na operação antes da aplicação do diferimento.

- Percentual Diferimento (%): Percentual do ICMS que terá o pagamento adiado.

- Valor ICMS-Diferido: Valor do ICMS que foi diferido para recolhimento futuro.

Retido Anteriormente

Informa que o ICMS monofásico já foi recolhido em uma etapa anterior da cadeia comercial, não sendo necessário realizar um novo recolhimento nessa operação.

- Quantidade Tributada: Quantidade do produto utilizada como base para o cálculo do imposto.

- Alíquota Ad Rem (%): Valor fixo do imposto aplicado por unidade de medida do produto.

- Valor ICMS-Retido: Valor do ICMS monofásico já recolhido anteriormente.

Interestadual

O ICMS Interestadual é o imposto aplicado sobre operações de circulação de mercadorias e serviços entre diferentes estados brasileiros.

- Base de Cálculo UF Destino: Valor utilizado como base para o cálculo do ICMS destinado ao estado de destino da mercadoria.

- Alíquota UF Destino (%): Percentual do ICMS aplicado para o estado de destino.

- Valor ICMS UF Destino: Valor do ICMS destinado à UF de destino.

- DIFAL por dentro: Cálculo do Diferencial de Alíquota considerando o imposto incluso na própria base de cálculo.

- Percentual Partilha (%): Percentual utilizado para dividir o valor do DIFAL entre os estados de origem e destino.

- Alíquota (%): Percentual do ICMS interestadual aplicado na operação.

- Valor ICMS UF Remetente: Valor do ICMS destinado ao estado remetente da mercadoria.

Retenção

A retenção do ICMS Interestadual está relacionada principalmente à Substituição Tributária (ICMS-ST), em que o remetente recolhe antecipadamente o imposto devido nas operações seguintes até o consumidor final.

- Percentual FCP (%): Percentual aplicado ao Fundo de Combate à Pobreza (FCP).

- Valor FCP: Valor calculado do Fundo de Combate à Pobreza.

- Valor FCP UF Destino: Valor do FCP destinado ao estado de destino.

- Valor FCP-ST: Valor do FCP calculado sobre a Substituição Tributária.

- Valor FCP-ST Retido: Valor do FCP-ST retido na operação.

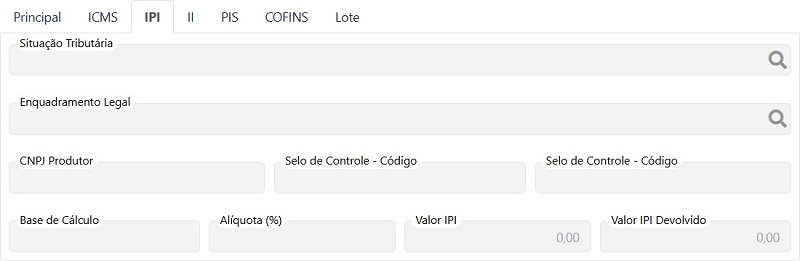

IPI

O IPI é o Imposto sobre Produtos Industrializados, um tributo federal brasileiro cobrado sobre produtos que passam por processo de industrialização, como veículos, eletrodomésticos e mercadorias importadas. Ele incide principalmente na saída do produto da fábrica ou no desembaraço aduaneiro, e seu valor varia conforme a essencialidade do produto.

- Situação Tributária: Código que define a forma de tributação do IPI na operação.

- Enquadramento Legal: Código utilizado para identificar o enquadramento legal do IPI conforme a legislação vigente.

- CNPJ Produtor: CNPJ do fabricante ou produtor da mercadoria.

- Selo de Controle – Código: Código do selo de controle exigido para determinados produtos sujeitos à fiscalização.

- Selo de Controle – Quantidade: Quantidade de selos de controle vinculados ao produto.

- Base de Cálculo: Valor utilizado como base para o cálculo do IPI.

- Alíquota (%): Percentual aplicado sobre a base de cálculo do IPI.

- Valor IPI: Valor total do IPI calculado na operação.

- Valor IPI Devolvido: Valor do IPI devolvido em operações de devolução de mercadorias.

II

O Imposto de Importação (II) é um tributo federal que incide sobre a entrada de mercadorias estrangeiras no Brasil. Ele possui função regulatória e econômica, sendo administrado pela Receita Federal. O cálculo do imposto é realizado com base na alíquota aplicada sobre o valor aduaneiro da mercadoria importada.

- Base de Cálculo: Valor utilizado como referência para o cálculo do Imposto de Importação.

- Alíquota (%): Percentual aplicado sobre a base de cálculo do imposto.

- Valor II: Valor total do Imposto de Importação calculado na operação.

- Despesas Aduaneiras: Custos adicionais relacionados ao processo de importação e desembaraço aduaneiro.

- IOF: Valor do Imposto sobre Operações Financeiras incidente na operação de importação, quando aplicável.

PIS

O PIS (Programa de Integração Social) é uma contribuição federal brasileira de caráter social. Ele incide sobre a receita ou faturamento das empresas, sendo destinado ao custeio do seguro-desemprego, do abono salarial e de programas de desenvolvimento econômico.

- Situação Tributária: Código que define a forma de tributação do PIS na operação.

- Base de Cálculo: Valor utilizado como referência para o cálculo do PIS.

- Alíquota (%): Percentual aplicado sobre a base de cálculo do PIS.

- Alíquota ($): Valor fixo da alíquota aplicado em determinadas operações específicas.

- Valor PIS: Valor total do PIS calculado na operação.

COFINS

O COFINS (Contribuição para o Financiamento da Seguridade Social) é um tributo federal brasileiro que incide sobre a receita bruta das empresas. Sua arrecadação é destinada ao custeio da saúde, previdência e assistência social. As alíquotas e regras de recolhimento variam conforme o regime tributário da empresa.

- Situação Tributária: Código que define a forma de tributação do COFINS na operação.

- Base de Cálculo: Valor utilizado como referência para o cálculo do COFINS.

- Alíquota (%): Percentual aplicado sobre a base de cálculo do COFINS.

- Alíquota ($): Valor fixo da alíquota utilizado em operações específicas.

- Valor COFINS: Valor total do COFINS calculado na operação.

Lote

Na aba Lote, é possível inserir as informações de lote do produto, caso seja necessário.

- Número: Código ou identificação do lote do produto.

- Data Fabricação: Data de fabricação do produto.

- Data Vencimento: Data de vencimento do produto.